- Le parc locatif privé, qui représente 23 % des résidences principales en France, est ainsi sous tension, avec une production neuve de logements qui connaît une baisse importante. Le nombre de mises en chantier de logements neufs cumulé sur 12 mois reste en effet très faible à 294 000, un point bas depuis les années 1990.

- La France se situe dans la moyenne européenne en ce qui concerne l’encadrement des loyers. Malgré des réglementations plus strictes, la croissance locative des loyers « prime » a atteint 2,8 % en 2024 à Paris. La croissance des loyers « prime » devrait atteindre 1,8 % par an en moyenne à Paris et à 2,1 % à Lyon au cours des cinq prochaines années.

- L’investissement en bloc dans le résidentiel a atteint un peu moins de 3 milliards d’euros en France, une baisse d’environ 10 % sur un an. Le résidentiel géré représente un volume de 700 millions d’euros sur les 3 milliards investis. Une hausse des volumes investis est attendue en 2025 avec les cessions attendues de larges portefeuilles.

- En France, la part des volumes investis en résidentiel a augmenté, de 6 % des volumes totaux investis en immobilier en 2015-2020 à 14 % en moyenne ces cinq dernières années. Cela reste inférieur à l’Allemagne (32 %), à la moyenne européenne (22 %) et au Royaume-Uni (20 %).

- Les taux de rendement pour du résidentiel « prime » à Paris s’établissent à 3,4 % en mars 2025 et 4,2 % en régions. Ils devraient rester stables au cours des prochaines années. En ce qui concerne le résidentiel géré, les taux de rendement prime s’établissent à 4,2 % pour les résidences étudiantes et 5 % pour les résidences services séniors.

- Le rendement global attendu pour le résidentiel parisien « prime » devrait atteindre 6 % par an au cours des cinq prochaines années, principalement tiré par le rendement locatif courant et la croissance des loyers.

Principales conclusions de l’étude sur l'Europe

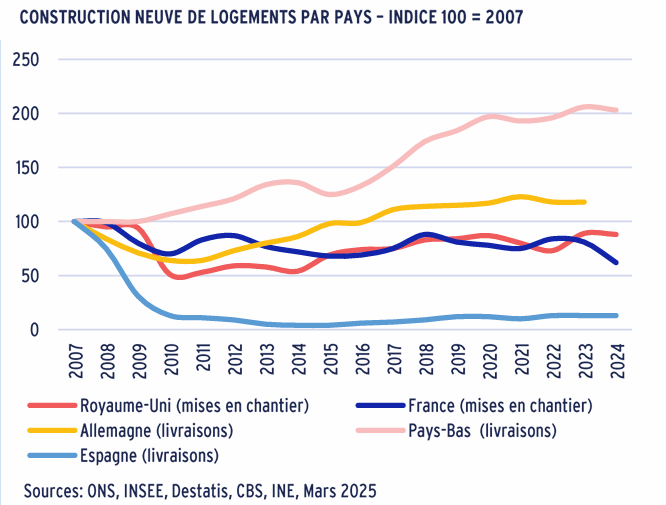

- L'offre neuve de logements reste insuffisante, notamment au regard des objectifs gouvernementaux. De plus, le parc locatif privé a tendance à se réduire en raison d’évolutions réglementaires et fiscales rendant les investissements locatifs moins attractifs pour les particuliers. C’est notamment le cas au Royaume-Uni, aux Pays-Bas et en France.

- Les loyers « prime » en résidentiel en Europe devraient augmenter de 3,2 % par an entre 2025 et 2029, plus vite que l'inflation, malgré les règlementations mises en place par la plupart des pays au cours des deux dernières années pour mieux les encadrer.

- Bien qu’en hausse de 25 % par rapport à 2023, l'activité d'investissement en résidentiel est restée modérée en 2024, avec des volumes européens totalisant un peu moins de 40 milliards d'euros. Avec l'amélioration des conditions de financement, la liquidité s’améliore et contribue à une compression des taux de rendement prime.

- En raison de fondamentaux en termes d'offre et de demande solides et des revenus stables, l'appétit des investisseurs pour le résidentiel reste élevé. Depuis 2008, le résidentiel a doublé sa part dans les volumes investis en immobilier, toutes typologies confondues, pour atteindre 21 % en 2024.

- Selon nos dernières projections, les taux de rendement prime en résidentiel devraient se resserrer à partir de 2025 de 30 points de base en moyenne d'ici 2029, compensant en partie la hausse de 130 points de base depuis la mi-2022.

- Les rendements globaux en résidentiel en Europe pour la période 2025-2029 sont attendus à 7,7 % par an, principalement tirés par le rendement locatif courant (4,0 % par an) et la hausse des valeurs vénales induite par croissance des loyers (3,1 % par an) ; la compression des taux rendement ayant, quant à elle, un impact limité (0,6 % par an).